はじめに|「そろそろ法人化した方がいいのか?」という悩み

「個人事業でずっとやってきたけど、このままでいいのかな…」

「従業員も増えてきたし、法人にした方がいいのか?」

そう感じる解体業者の方も多いのではないでしょうか。

この記事では、解体業を法人化する際のメリット・デメリットや、判断のタイミング、手続きのポイントを分かりやすく解説します。

解体業を法人化するとは?基本の考え方

個人事業とは、個人の名前(屋号)で行う事業形態。

法人とは、法務局に登記して設立する「会社」の形態(株式会社・合同会社など)です。

法人化=個人事業を“会社”という別の人格に変えること。

✅ よくある法人化のきっかけ

-

売上が1,000万円を超えてきた

-

社員や重機など、経費が増えてきた

-

得意先が「法人限定」で受注ができない

-

融資・補助金を活用したい

-

将来的に事業承継・引継ぎを考えている

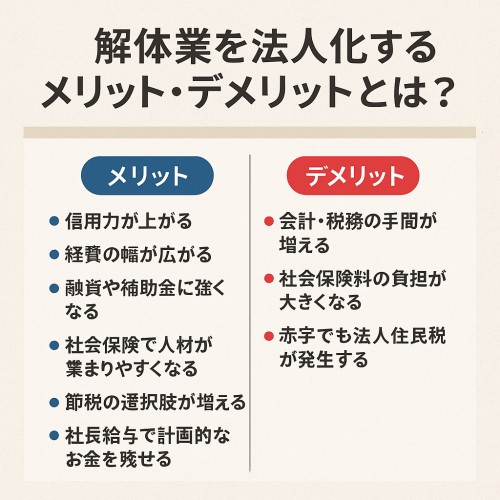

法人化のメリット7選

① 信用力が上がる

-

「株式会社〇〇」となることで、取引先・顧客からの印象が良くなる

-

ゼネコンや官公庁との取引の“参加条件”になることも

② 経費の幅が広がる

-

社用車・携帯・出張費などを会社名義で処理しやすくなる

-

交際費や役員報酬など、節税につながる項目も増える

③ 融資や補助金に強くなる

-

信用保証協会や政策金融公庫からの融資が受けやすくなる

-

補助金申請の対象になるケースも多い(例:IT導入補助金、事業再構築補助金)

④ 社会保険で人材が集まりやすくなる

-

法人は原則、社会保険(厚生年金・健康保険)に加入

-

若手や家族を社員として迎える際に“福利厚生がしっかりしている”という印象に

⑤ 節税の選択肢が増える

-

所得税の超過累進課税に比べ、法人税の方が税率が安定

-

社会保険料のコントロールや役員報酬設定などで“手元に残す工夫”が可能

⑥ 社長給与で計画的にお金を残せる

-

給与を役員報酬として設定し、事業資金とプライベートを明確に分けられる

-

退職金や積立制度を設けて、将来の準備も可能に

⑦ 相続・事業承継の選択肢が広がる

-

法人のまま、息子や従業員に会社を譲れる

-

株式としての引継ぎ・分配が可能になる

法人化のデメリット3つと注意点

① 会計・税務の手間が増える

-

決算・法人税申告が必要

-

税理士との顧問契約が実質必須

② 社会保険料の負担が大きくなる

-

従業員・役員を含めた保険料負担が個人事業より高くなる

-

収入に対して保険料の割合が大きくなるケースも

③ 赤字でも法人住民税が発生する

-

法人はたとえ赤字でも、最低年間約7万円(地方税)を支払う必要あり

法人化を考えるべきタイミングと判断基準

✅ こんな場合は検討すべきタイミング!

-

年間売上が1,000万円を超えてきた

-

複数の従業員を雇っている or 雇う予定

-

法人限定の元請け案件に入りたい

-

将来的な事業承継や法人取引を見据えている

-

節税や資金調達の選択肢を広げたい

✅ 合同会社か?株式会社か?

-

低コストでスタート:合同会社(設立費用約6~7万円)

-

信用・対外的印象:株式会社(設立費用約20万円)

→ 最初は合同会社でも、実績がつけば「株式会社への変更」も可能

まとめ|“個人で頑張ってきたからこそ”、法人化で次のステージへ

✅ 法人化は「会社を大きくするため」だけではなく

✅ 「信用・節税・未来の選択肢を広げるため」の手段

現場でコツコツ積み重ねてきた個人業者だからこそ、

次のステージを見据えて法人化を検討する価値があります。

まずは税理士や行政書士に一度相談してみるのもおすすめです。

“法人”という新しい形で、会社をより強く、長く続けていきましょう。